非居住者や外国法人から不動産を購入した場合の源泉徴収義務について

非居住者(外国に住所のある人等)や外国法人から日本国内の不動産を購入する際に、買主が所得税等を源泉徴収する必要があります。

適用されるケースと「買主」の義務

目次

日本国内の不動産取引において、売主が非居住者や外国法人である場合、買主であるあなたに所得税の源泉徴収の義務が発生することをご存知でしょうか?

原則として、不動産の代金を支払う際に、買主が所得税等を差し引き、税務署に納める「源泉徴収」を行う必要があります 。このルールを知らずに取引を進めると、後から買主が追徴課税を受けるリスクがあるため十分な注意が必要です。

✅買主に源泉徴収義務が発生する条件

このルールが適用されるのは、以下のケースで不動産を取得する場合です 。

- 売主: 非居住者 または 外国法人

- 対象: 日本国内にある土地や建物などの不動産

- 取得方法: 購入のほか、交換、競売、代物弁済など

✅源泉徴収の義務は買主

通常、源泉徴収は給与を支払う会社などの支払者が行います。この不動産取引の場合も同様で、代金を支払う買主が、売主が負担すべき所得税等を代金から差し引き(源泉徴収)、税務署に納付する義務を負います。

例外として源泉徴収が不要になる場合

以下の3つの条件を満たす場合、源泉徴収は不要となります 。

- 買主が個人である

- 自己又は親族の居住用の不動産である

- 不動産の譲渡対価の額が1億円以下である

この特例は、個人が自己の居住用不動産を購入する場合の事務負担を軽減するための措置です。1億円を超える物件や、投資用・事業用として購入する物件には適用されませんのでご注意ください。

源泉徴収が必要となった場合(不動産の譲渡対価が1億円超や投資用の場合など)

上記の条件を満たさず、源泉徴収が必要となった場合の手続きは以下の通りです。

・源泉徴収する所得税等の額

→ 不動産の譲渡対価の額 × 10.21%

・税務署への納付期限

→ 原則、譲渡対価を支払った月の翌月10日まで

例外として非居住者等に対して土地等の譲渡対価を国外で支払う場合であっても、その支払者が国内に住所もしくは居所または事務所等を有するときは、国内源泉所得を国内において支払うものとみなして、源泉徴収しなければなりません。この場合の納付期限は、支払った月の翌月末日となります。

海外の売主との不動産取引は、国内取引にはない特別な税務ルールが適用されます。特に高額な物件の購入や投資用物件の取得に際しては、源泉徴収義務の有無の判定が非常に重要です 。取引の直前ではなく、契約段階で源泉徴収の要否を判断し、売買契約書にその旨を明記することがトラブル回避の鍵となります。

もし源泉徴収せずに購入した場合はどうなるか?(買主への影響)

源泉徴収が必要な取引であるにもかかわらず、買主がこれを怠った場合、税務署からの指摘を受け、買主自身が大きなペナルティを負うことになります。

「知らなかった」では済まされないため、このリスクを十分に理解しておくことが重要です。

✅買主(源泉徴収義務者)が「未納分の税金」を納付する責任を負います

源泉徴収は買主の「義務」です。この義務を怠った場合、税務署長は、本来売主から徴収して納付すべきであった所得税等を買主(源泉徴収義務者)から直接徴収します。

つまり、不動産代金は売主に満額支払っているにもかかわらず、後日、その税金分を買主が自己資金から支払わなければならなくなるということです。

✅追徴課税(ペナルティ)が課せられます

未納付分を納めるだけでなく、不納付加算税や延滞税といったペナルティが課せられます。

✅「非居住者と知らなかった」場合でも免除されません

「売主が非居住者だと知らなかった」「確認を怠った」という場合でも、買主の源泉徴収義務は免除されません。

・売主への「求償権」はありますが….

買主が税務署に源泉徴収義務を果たさなかった税金を納付した場合、法律上は売主(本来の納税義務者)に対してその金額の支払いを請求する権利(求償権)を持っています。しかし、売主がすでに海外へ帰国している、あるいは連絡が取れないといった実務上の問題から、その求償が困難になるケースが多いため、最初に源泉徴収を適切に行うことが最も重要です。海外の売主との取引では、売買契約の締結前に、売主の居住者・非居住者のステータスや源泉徴収の要否を確認しましょう。

いつ時点の状況で判断する? 非居住者の「帰国タイミング」と源泉徴収の判断基準

「不動産の売主が非居住者であるか」によって源泉徴収の要否が決まりますが、取引の途中で売主が帰国し「居住者」に変わった場合、いつの時点のステータスで判断すれば良いのでしょうか?

判断基準は「不動産の引渡し日」

不動産の譲渡対価について源泉徴収が必要かどうかを判断する基準は、「不動産の引渡しがあった日」です。

この「不動産の引渡しがあった日」において、売主(譲渡人)が非居住者であるかどうかによって、買主(譲受人)の源泉徴収義務の有無が決まります。

例えば、以下のようなケースを考えてみましょう。

| 時期 | 出来事 | 売主のステータス |

| 5月 | 土地の購入契約を締結 | 非居住者 |

| 7月 | 土地の引渡しが完了 | 非居住者 |

| 8月 | 売主が海外から帰国し、居住者となる | 居住者 |

| 9月 | 買主が土地の購入代金を支払う | 居住者 |

この事例では、買主が代金を支払う9月時点では売主は既に「居住者」になっています。しかし、源泉徴収の判定基準となる「不動産の引渡しがあった7月」の時点では、売主はまだ非居住者でした。

したがって、買主は、9月の代金支払いの際に、非居住者に対する不動産の譲渡対価として源泉徴収を行う必要があります。

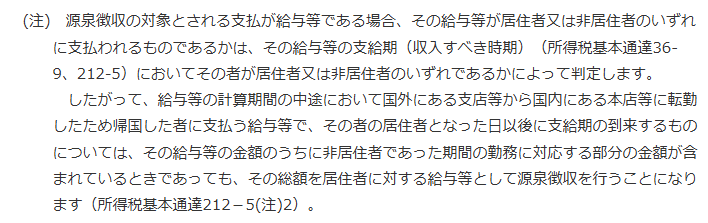

⚠️ 給与所得との違いに注意

給与等の源泉徴収の場合、通常は「給与等の支給期(収入すべき時期)」において、その者が居住者か非居住者かで判定します。

不動産取引では、契約日、引渡日、代金支払日が異なることが一般的です。特に、売主が海外在住の場合、途中で帰国する可能性も考慮し、必ず「引渡日」時点での売主のステータスを確認してください。

💡契約時に確認徹底: 不動産売買契約を締結する時点で、売主が非居住者であるかを確認し、源泉徴収が必要な場合は契約書にその旨を明記しましょう。