インボイス制度に関する令和8年度改正について

【令和8年度税制改正】インボイス制度の負担軽減措置はどう変わる?押さえておくべき3つのポイント

目次

インボイス制度が始まってからしばらく経ちますが、皆様、日々の経理処理には慣れてきましたでしょうか?

国税庁から『令和8年度(2026年度)税制改正』により、インボイス制度の特例(負担軽減措置)が見直されることが発表されました。

「2割特例」は終了!個人事業主限定で「3割特例」がスタート

インボイス制度開始を機に免税事業者から課税事業者になった方を対象とした、消費税の納付額を「売上の消費税額の2割」とする「2割特例」の制度について、

こちらは予定通り終了となりますが、個人事業主向けに新たな緩和措置として「3割特例」がスタートします!

-

対象者: 基準期間(2年前)の売上が1,000万円以下の個人事業主(※インボイス登録により課税事業者になった方) (注) 法人(会社)は、この3割特例を利用できません 。法人の場合は2割特例の終了後、原則的な計算か簡易課税へ移行することになります。

-

対象期間: 令和9年分(2027年分)および令和10年分(2028年分)の消費税申告が対象です 。

-

内容: 納付する消費税額を、売上にかかる消費税額の「3割」とすることができます 。適用を受けるには、確定申告書にその旨を記載する(付記する)だけで適用可能です 。

2割から3割への引き上げとなるため負担は少し増えますが、それでも原則的な計算方法より大幅に税負担と事務負担を抑えられる強力な制度です。

国税庁HPより

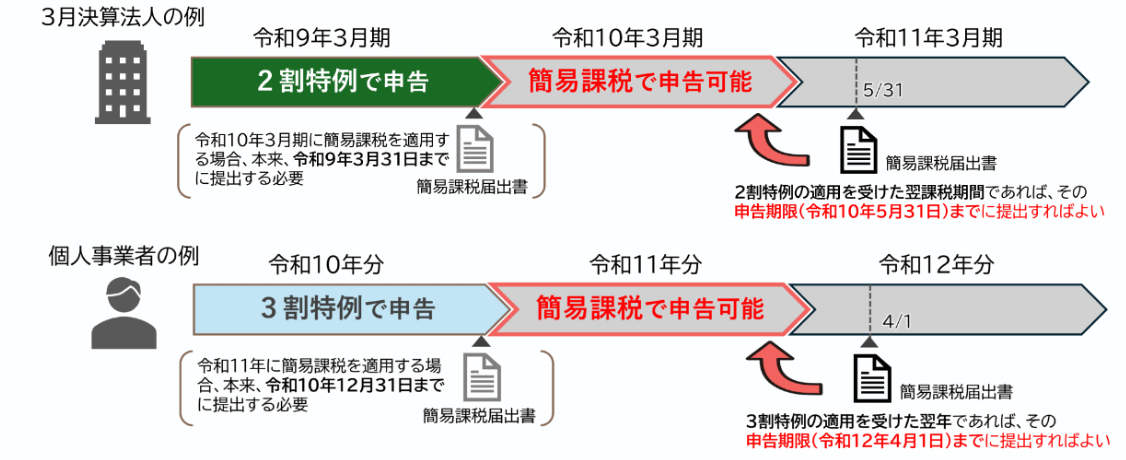

「簡易課税制度」への切り替え手続きが柔軟に

特例期間が終わった後、「簡易課税制度」を利用したいと考える事業者の方への救済措置です。

通常、簡易課税制度を選ぶためには、適用したい課税期間の初日の前日までに届出書を提出する必要があります。しかし、2割特例や3割特例を受けた個人事業主や法人が、その翌年から簡易課税に切り替えたい場合、「その翌課税期間の申告期限までに届出書を提出すれば適用できる」という柔軟なルールに変更されました 。 この見直しは、翌課税期間が令和8年10月1日以後に終了する場合に適用されます 。うっかり手続きを忘れてしまうトラブルを防ぎやすくなりました。

国税庁HPより

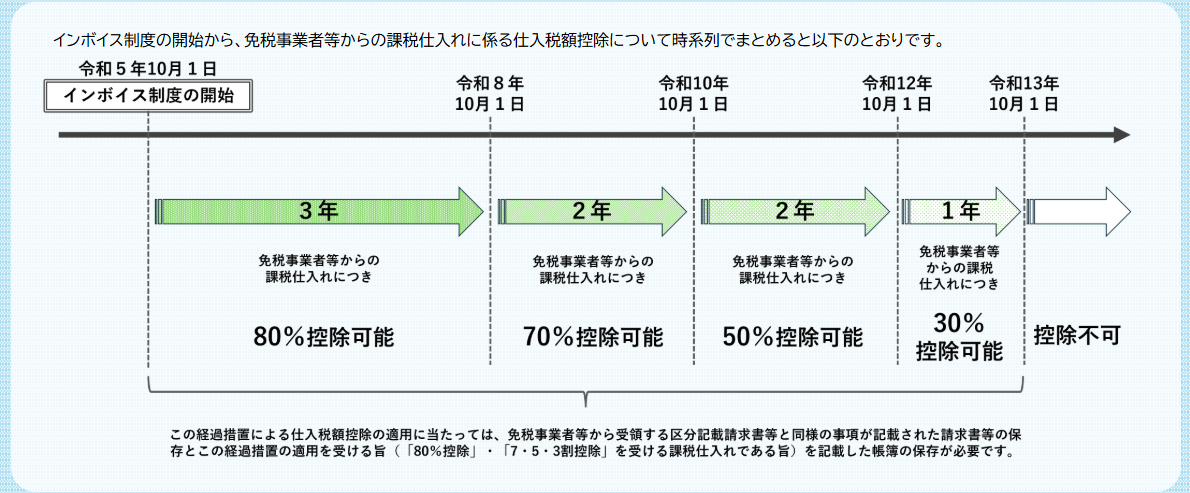

免税事業者からの仕入控除が「80%」から「7・5・3割」へ

インボイスを発行できない免税事業者(フリーランスや小規模事業者など)からの仕入れや経費支払いについても、一定割合を消費税計算からマイナス(控除)できる経過措置。こちらの適用期限が2年間延長された上で、控除できる割合が以下のように段階的に引き下げられることになりました 。

-

〜令和8年(2026年)9月末まで: 80%控除

-

令和8年10月〜令和10年(2028年)9月末まで(2年間): 70%控除(※当初予定の50%から見直し)

-

令和10年10月〜令和12年(2030年)9月末まで(2年間): 50%控除

-

令和12年10月〜令和13年(2031年)9月末まで(1年間): 30%控除

【要注意】上限額の大幅な引き下げ

一の免税事業者に対する年間の課税仕入れの合計額が「1億円」を超える場合、その超えた部分についてはこの経過措置(控除)が一切使えなくなります 。以前の10億円から大幅に引き下げられたため、特定の免税事業者に外注を大きく依存している事業者は特に注意が必要です 。この見直しは令和8年10月1日以後に開始する課税期間から適用されます 。

国税庁HPより