暦年課税による生前贈与加算期間の延長

相続又は遺贈により財産を取得した者が、その相続の開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により取得した財産がある場合には、その贈与により取得した財産の贈与時の価額を相続税の課税価格に加算します。ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円までは加算されません。

なお、この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

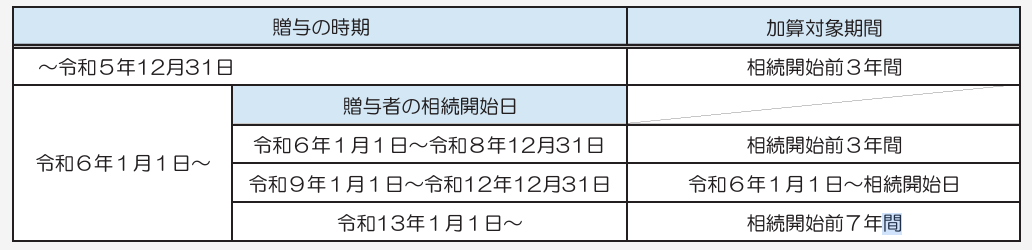

具体的な贈与の時期等と加算対象期間は次のとおりです。

国税庁HPより