2割特例の適用を受けるための基準期間の課税売上高

インボイス制度の開始にともない個人事業者などが消費税の課税事業者となった場合には、消費税の申告については2割特例の適用を受けている方が多いのではないでしょうか。

2割特例は比較的簡単に税額計算ができ、事前の届出なしに適用できるため使い勝手が良いものですが、令和7年、令和8年の適用にあたっては基準期間の課税売上高にも注意が必要です。

2割特例とは

インボイス制度を機に免税事業者からインボイス発行事業者となった事業者の方について、令和5年10月1日から令和8年9月30日までの日の属する課税期間に係る消費税の申告に必要な仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上に係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができる特例です。

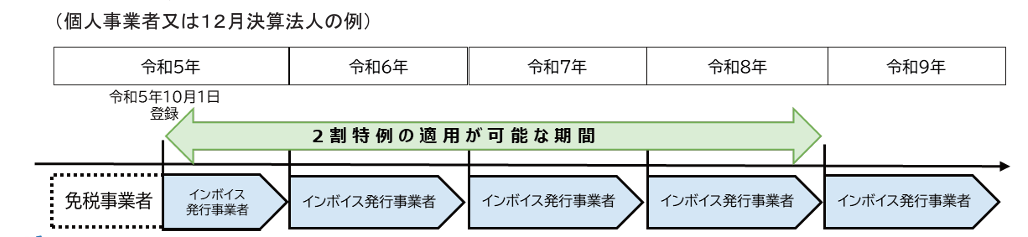

2割特例を適用できる期間

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

(免税事業者である個人事業者が令和5年10月1日から登録を受ける場合)

令和5年分から令和8年分まで4回が申告の適用対象範囲となります。

2割特例の適用可否の判定

2割特例の適用において、課税期間を短縮しているなど一定の場合には2割特例の適用はできません。

そのなかで一番気を付ける必要があるのが基準期間の課税売上高が1,000万円を超える場合ではないでしょうか。

・基準期間とは

課税事業者となるか免税事業者となるか、また簡易課税制度を適用できるかどうかの判断をする基準となる期間です。

個人事業者の場合・・・その年の前々年

法人の場合・・・・・・その事業年度の前々事業年度

・課税売上高とは

次の4つの要件をすべて満たす取引の売上(課税売上)と輸出取引などの免税売上の合計額をいいます。

- 国内において行う取引(国内取引)であること

- 事業者が事業として行う取引であること

- 対価を得て行う取引であること

- 資産の譲渡、資産の貸付け又は役務の提供であること

たとえば、居住用の賃貸収入は非課税売上となりますが、店舗や事務所などの賃貸収入は課税売上となります。

・基準期間の課税売上高

納税義務の判定や2割特例の適用の判定などに使用しますが、課税事業者であるときの課税売上高については税抜きにて判定し、免税事業者であるときの課税売上高はそのままの課税売上高を使用します。

令和7年分の2割特例の適用の可否判定

![]()

令和7年分の消費税の確定申告にあたり2割特例の適用の判定となる基準期間の課税売上高は、令和5年1月1日から12月31日までの課税売上高で判定します。

① 令和5年1月1日から9月30日までの課税売上高は、免税事業者のため税抜き処理は不要となり、そのままの売上高 690万円 が課税売上高となります。

と

② 令和5年10月1日から12月31日までの課税売上高 330万円

の合計額 (1,020万円)ですが、

令和5年10月1日からインボイス登録している場合には、令和5年10月1日から課税事業者となっているため、令和5年10月1日から12月31日までの課税売上高は税抜き処理が必要となります。そのため、この場合は 330万円×100/110= ※ 300万円 (消費税10%として)

したがって、基準期間の課税売上高が1,000万円以下のため令和7年分の2割特例の適用は可能となります。

300万円 + 690万円 = 990万円 ≦ 1,000万円 2割特例 適用可能

令和8年分の2割特例の適用の可否判定

![]()

令和8年分の消費税の確定申告にあたり2割特例の適用の判定となる基準期間の課税売上高は、令和6年1月1日から12月31日までの課税売上高で判定します。

令和6年はすでに課税事業者であるため1月1日から12月31日までの1年間の課税売上高に100/110を乗じた税抜き処理が必要となります。

1,080万円 × 100 / 110 = 9,818,181円 ≦ 1,000万円 2割特例 適用可能