令和8(2026)年度税制改正要望について

2025年8月金融庁 発表

令和8(2026)年度税制改正要望における主な要望項目

「資産運用立国」の推進

NISA対象商品の拡充を含む制度の充実など

暗号資産・保険

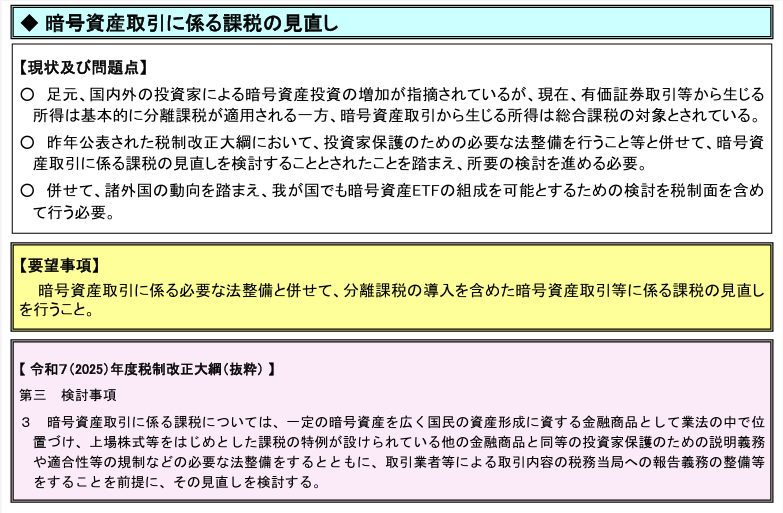

・暗号資産取引に係る課税の見直しなど

暗号資産取引の課税制度の見直しが求められている。現在、暗号資産取引は総合課税の対象であり、分離課税の導入が必要。

国際金融センターの実現

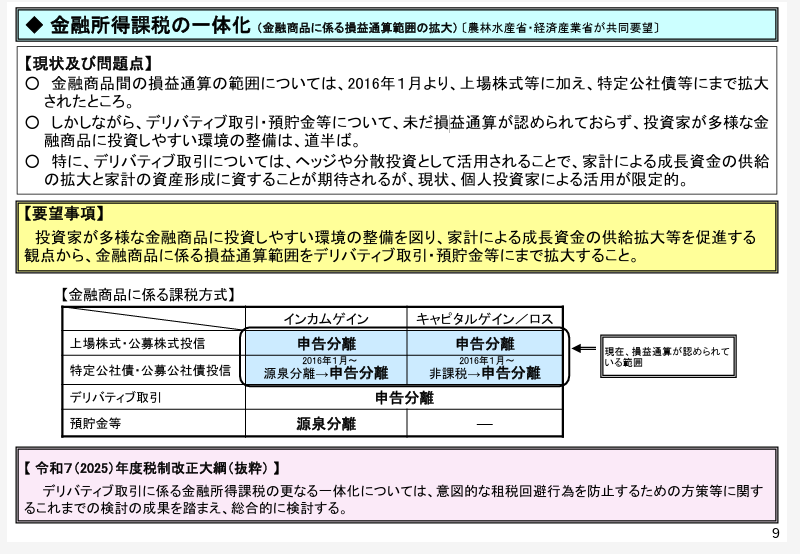

金融所得課税の一体化(金融商品に係る損益通算範囲の拡大)など

- 現在、金融商品間の損益通算範囲は上場株式や特定公社債等に限定されているが、デリバティブ取引や預貯金等についても損益通算を認めるよう拡大することを求めている。

- 特にデリバティブ取引は、ヘッジや分散投資として活用されることで、家計の資産形成や成長資金の供給拡大に寄与することが期待されている。

- 投資家が多様な金融商品に投資しやすい環境を整備することで、家計による成長資金の供給拡大を促進することを目指している。

これにより、金融商品の損益通算範囲が広がり、投資家にとってより柔軟で公平な課税制度が実現することが期待されています。