賃貸用不動産において空室がある場合の減価償却費の計上の可否

不動産賃貸業は、アパートなどの賃貸物件において空室が生じることがあります。この場合、事業に供していない(賃貸していない)ものは減価償却ができないのでしょうか?

賃貸用不動産に空室がある場合の減価償却

減価償却とは、事業などの業務のために用いられる建物などを、その資産の使用可能期間にわたり分割して必要経費として配分するもので、事業の用に供していないものについては減価償却をすることはできません。

アパートなどの賃貸物件においては入居者の入れ替えなど賃貸募集はしているものの、なかなか空室が埋まらないことも多々あります。この場合は、賃貸の事業の用に供していないため減価償却することができないのでしょうか?

一定の条件の下、減価償却することが可能です。

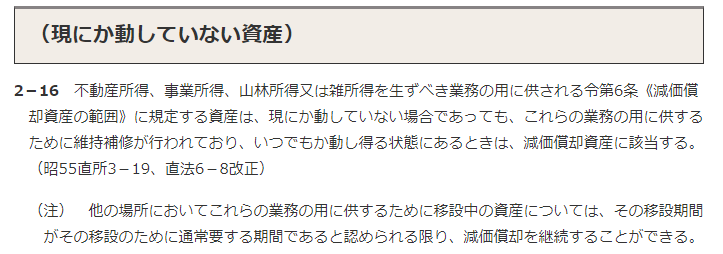

国税庁HP 所基通2-16

つまり、今までの入居者が退去し、部屋のクリーニングなどを行って新たな入居者を募集しているなど、いつでも賃貸できる状態であれば減価償却することができます。