所得税・住民税の課税方式統一について

所得税・住民税の課税方式統一について(令和5年分確定申告から)

目次

令和5年分の確定申告から上場株式等の譲渡所得等や配当所得等などの所得税・住民税の課税方式が統一されます。

所得税については総合課税で確定申告をして住民税に関しては申告不要としていた場合など、それぞれ異なる課税方式で確定申告することが認められていましたが、今後は所得税・住民税ともに分離課税など所得税と住民税の課税方式を統一する必要があります。

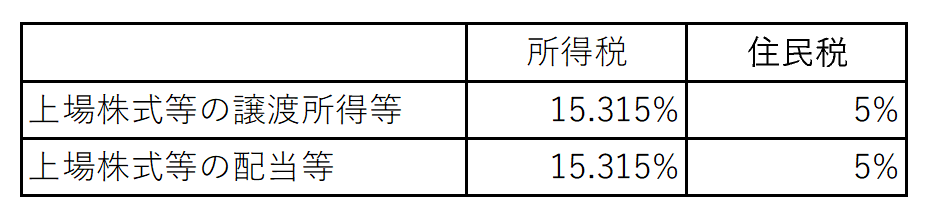

上場株式等の譲渡所得等と配当等の税率

上場株式等の譲渡所得等と配当等の税率

申告不要・分離課税・総合課税

・申告不要制度(特定口座で源泉徴収あり)

上場株式等の譲渡所得等について特定口座で源泉徴収ありの場合は、所得税15.315%、住民税5%が源泉徴収されているため、原則、確定申告の必要がありません。(これを申告不要制度といいます。)そして、上場株式等の配当等についても同様で、所得税15.315%、住民税5%が源泉徴収されているため確定申告の必要がありません。しかし、他の特定口座での譲渡損益や配当等と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には確定申告をする必要があります。

なお、確定申告をすることによって合計所得金額等に算入され、扶養控除や配偶者控除などの適用が受けられなくなるケースもあるため注意が必要です。

・分離課税

他の所得の金額と区分して税金を計算する(上場株式等の譲渡所得等であれば所得税 15.315%、住民税 5%)

・総合課税

給与所得や不動産所得など他の所得の金額と合計して税金を計算する(※超過累進税率)

※超過累進税率とは、課税所得が1,000万円の場合、1,000万円全部に税率33%が課税されて所得税が330万円となるのではなく、900万円以上の超過した100万円部分が33%で課税され、それぞれ以下の区分に応じた税率で税額が計算されます。下記の速算表で計算すると課税所得が1,000万円の場合、所得税は176.4万円となります。 (1,000万円×33%-153.6万円=176.4万円)

所得税の速算表

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 ※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。(国税庁HP)

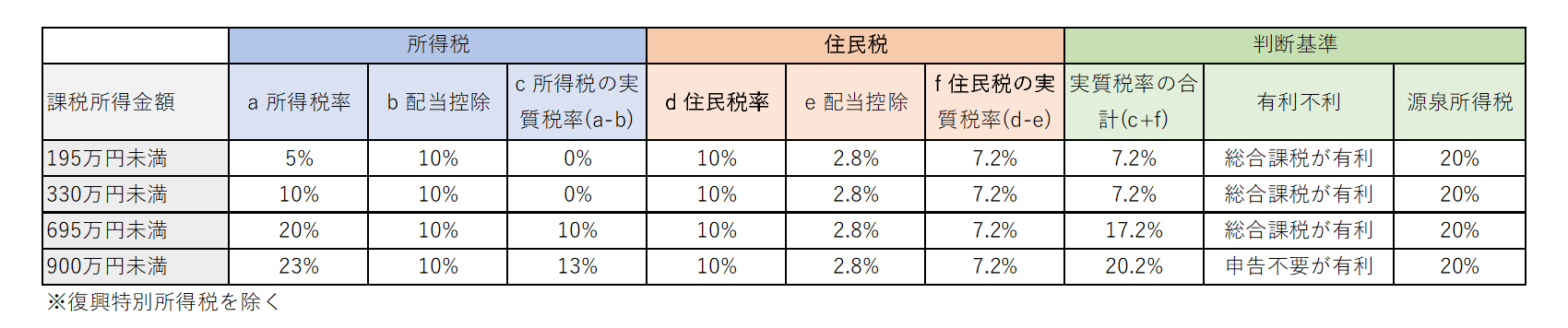

今後は課税所得695万円未満が有利不利の判断基準

上場株式等の配当等については、申告不要、総合課税、分離課税の3つの選択がありますが、あえて超過累進税率の適用となる総合課税として確定申告するのは、配当控除という税額控除があるためです。

まず、所得税については分離課税で15%がすでに源泉徴収されているため、配当所得を加算した課税所得が900万円未満の場合は、所得税率23%から配当控除10%を差し引くと13%となり、総合課税で申告したほうが有利となります。(総合課税13%<分離課税15%)

そして、住民税は分離課税5%に対して、一律10%ですが住民税の配当控除2.8%を差し引くと7.2%となり、総合課税と比較すると分離課税又は申告不要が有利となります。 (総合課税7.2%>分離課税5%)

いままでは課税所得900万円未満が有利不利の判断基準となっていましたが、今後は同じ課税方式で申告することを考えると分離課税20%(所得税15%+住民税5%)に対して、総合課税で17.2%(所得税10%+住民税7.2%)の税率となる課税所得695万円未満が有利不利の判断基準となるのではないでしょうか。この場合においても所得税と住民税だけであれば問題ありませんが、国民健康保険料等にも影響があるためこちらも含めて判断する必要があります。

分離課税で確定申告する場合の注意点(他の特定口座との損益通算や繰越控除の適用など)

上場株式等の譲渡所得等や配当等は、分離課税で確定申告しても税率は変わらないため、所得税・住民税においてもその税額自体に影響はありません。しかし、所得控除などの判定をする際の合計所得金額に含まれるため、確定申告することで配偶者控除や扶養控除、基礎控除などの適用を受けることができなくなり、かえって税額が増加する場合がありますので注意が必要です。

また、後日、住民税や国民健康保険料の納付の際などに、確定申告をしないほうが税額の負担が少なくなると気がついても、更正の請求(減額する)または修正申告をすることができないため所得税の確定申告の際に、慎重に検討する必要があります。

例えば、夫婦どちらかで配偶者控除などの適用を受けている場合に、損失の繰越控除などの適用を受けるため確定申告をしたことにより、配偶者控除が受けられなくなり住民税含め一世帯で考えると負担増となることもあります。なお、もし確定申告による減税額が少額であるならば、計算の手間などを考えると合計所得金額に影響がない申告不要を選択するのも良いかと思います。