フリマアプリ等により商品を仕入れた場合の仕入税額控除(令和6年6月26日更新)

フリマアプリ等により商品を仕入れた場合の仕入税額控除について

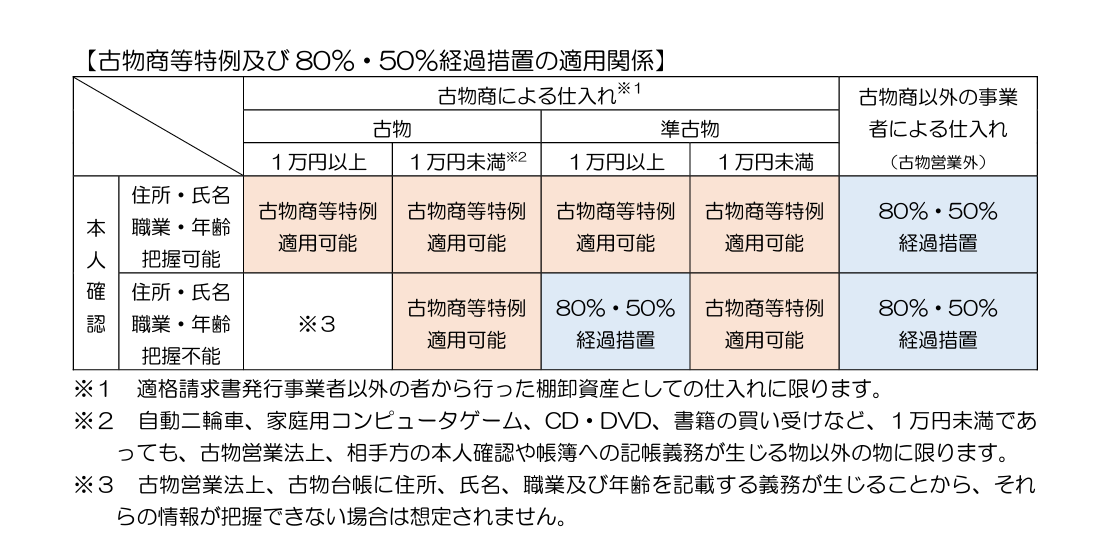

・適格請求書等保存法式においては仕入税額控除の適用を受けるためには、当該仕入れ先からの適格請求書の保存が必要となる。

・古物商を営む者が適格請求書発行事業者以外の者から棚卸資産を仕入れた場合には、一定の事項が記載された帳簿のみの保存で仕入税額控除が可能。(古物商等特例)

・(対価の総額が)1万円以上の商品を仕入れる場合には、古物台帳に取引先の住所、氏名等の記載が必要となる。(消費税法上の帳簿にもそれらの情報の記載が必要となる。)

・(対価の総額が)1万円未満の商品を仕入れる場合には、匿名で取引が行われていたとしても古物商等特例の適用は可能。

なお相手側に、メッセージ機能等により「適格請求書発行事業者としての譲渡である場合は登録番号を教えてください。連絡がない場合には、消費者としての譲渡と考えさせていただきます。」と確認を行ったうえで、連絡がない場合には、仕入先を適格請求書発行事業者以外の者と取り扱って差し支えない。

フリマアプリ等による仕入れに係る80%・50%経過措置の適用について

古物営業法上、本人確認や古物台帳への記帳義務があるため、適格請求書発行事業者以外の者からの課税仕入れについて仕入税額控除の一定割合を仕入税額とみなして控除することができる経過措置(以下「80%・50%経過措置」といいます。)の適用を受けることは、通常想定されていないが、(対価の総額)が1万円以上の準古物の仕入れで相手先が確認できない場合や古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)には、80%・50%の経過措置の適用を受けることは可能。