インボイス制度における2割特例について

2割特例とは

目次

消費税の計算は、原則課税と簡易課税の2通りの計算方式がありますが、これとは別にインボイス制度を機に免税事業者から課税事業者となった事業者が適用することができる特例の計算方式です。

具体例として、飲食業で売上が1,100万円(消費税額は10%として100万円)

仕入れ等が550万円(消費税額は10%として50万円)と仮定すると

原則課税

課税売上げに係る消費税額-課税仕入れ等に係る消費税額=納める消費税額 を計算します。

100万円 - 50万円 = 50万円

簡易課税

課税売上げに係る消費税額に事業区分に応じた一定のみなし仕入れ率 ※を掛けた金額を課税仕入れ等に係る消費税額とみなして納める消費税額を計算します。

100万円 - (100万円×60%※) = 40万円

2割特例

課税売上げに係る消費税額に80%を掛けて、課税売上げに係る消費税額から控除する消費税額を計算します。

100万円 - (100万円×80%) = 20万円

ポイント!

2割特例を適用し(又は適用せずに)消費税の申告をした場合に、その後、その申告について修正申告や更正の請求により2割特例を適用しないこととする(又は適用する)ことはできません。したがって、申告前にどちらが有利であるか確認する必要があります。

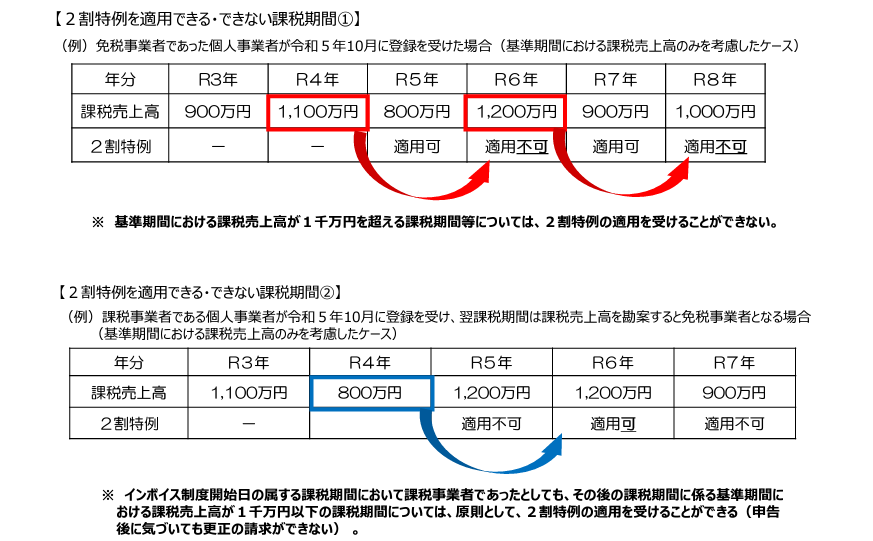

2割特例を適用できる事業者

インボイス制度を機に免税事業者からインボイス発行事業者(課税事業者)となった事業者であること

基準期間(※)の課税売上高が1,000万円を超える事業者、資本金1,000万円以上の新設法人などは、2割特例の対象とはなりません。

(※)基準期間とは、消費税の納税義務者の判定(課税事業者となるか免税事業者となるか)や簡易課税制度の判定の基準となる期間です。なお、個人事業者と法人では基準期間が異なります。

・個人事業者の場合・・・2年前の1月1日~12月31日(暦年)の期間をいい、例えば、令和5年分の確定申告の基準期間は令和3年1月1日から12月31日となります。

・法人の場合・・・2事業年度前(前々事業年度)をいい、例えば、3月決算法人で令和6年3月期の確定申告の基準期間は令和4年3月期となります。

国税庁ホームページより

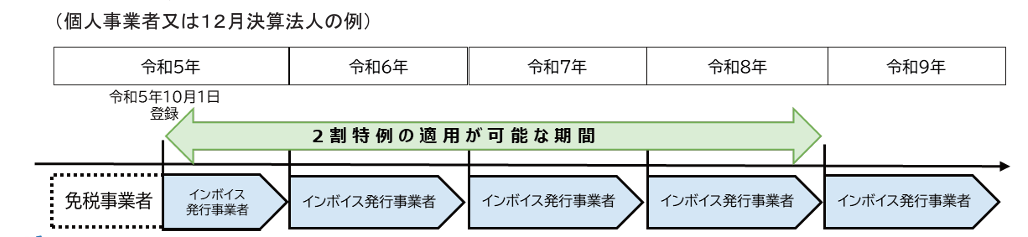

2割特例の適用が可能な期間

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります

国税庁ホームページ

個人事業者は令和8年分まで2割特例にて申告が可能です。令和9年分からは本則課税または簡易課税のどちらかで申告の必要がありますが、簡易課税を選択する場合には届出書の提出が必要となります。

必要な手続き

2割特例の適用をうけるには、原則課税・簡易課税のいずれを選択している場合でも事前の届出は必要なく、消費税の申告時に確定申告書に2割特例の適用を受ける旨を附記することで適用を受けることができます。そのため簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を適用することが可能です。また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限もありません。

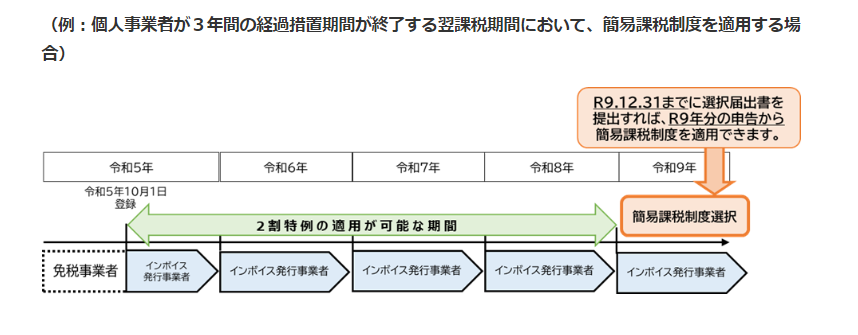

個人事業者が2割特例を適用できなくなった場合における簡易課税制度の選択

令和8年9月30日までの経過措置期間終了により2割特例が適用できない場合

令和9年12月31日までに簡易課税制度選択届出書を提出することで令和9年分から簡易課税を適用できます。

国税庁ホームページより

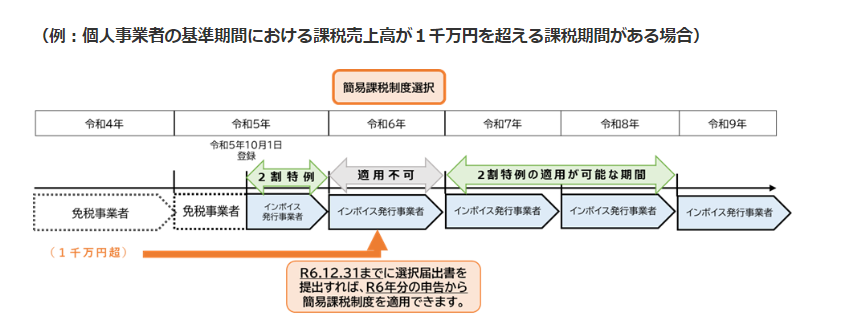

基準期間の課税売上高が1,000万円を超えることにより2割特例が適用できない場合

令和4年分の課税売上高が1,000万円を超えているため令和6年分は2割特例の適用が不可となりますが、令和6年12月31日までに簡易課税選択届出書を提出すれば、令和6年分から簡易課税を適用できます。

国税庁ホームページより

最後に

卸売業など業種によっては2割特例を適用するより簡易課税制度を適用するほうが消費税の納付税額が少なくなります。また多額の設備投資などで課税仕入れ等が多くなる場合は、消費税額が還付される可能性がありますが、2割特例や簡易課税制度を適用している場合は還付が受けられないため注意が必要です。