ひとり親方やフリーランスなど免税事業者である個人事業主の適格請求書等保存方式(インボイス制度)の対応について

インボイス制度への登録申請の期限

令和5年10月1日より始まる適格請求書等保存方式(いわゆるインボイス制度)について、

現在、消費税を納める必要がない免税事業者である、ひとり親方やフリーランスなどの個人事業主は、適格請求書発行事業者に登録する・しないの選択は、取引先との関係によるところが大きいです。

実務上、予想されるのが適格請求書発行事業者に登録して簡易課税制度を選択することが多いのではないでしょうか。

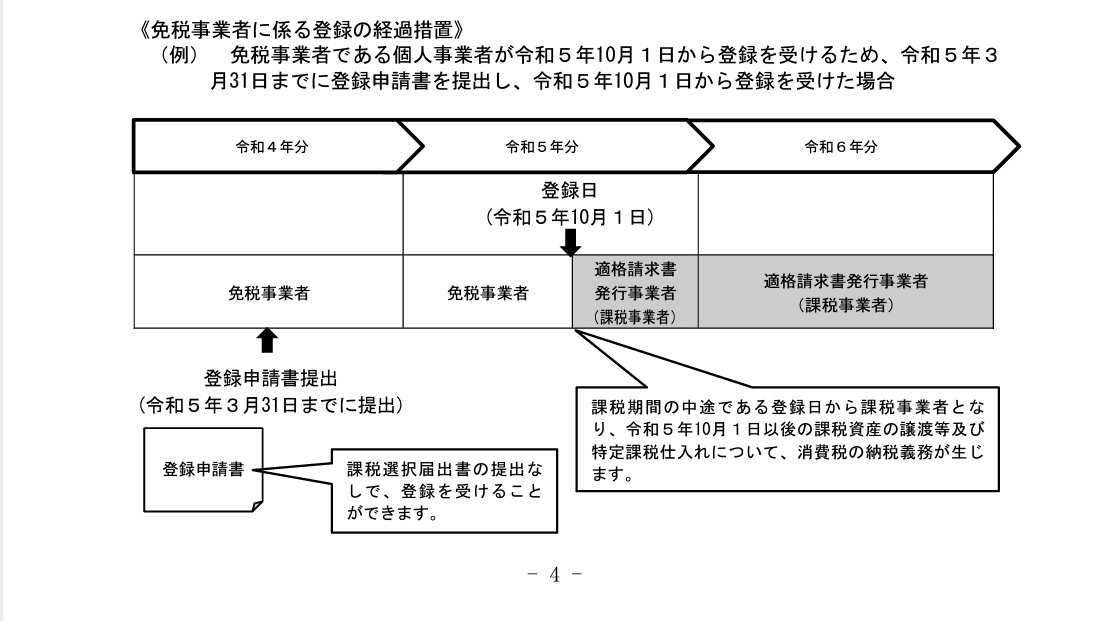

それでは、具体的にはいつまでに申請が必要かというと、令和5年3月31日 までに登録申請書を提出する必要があります。(※課税事業者選択届出書の提出は必要ありません)

これにより令和5年10月1日より適格請求書発行事業者(課税事業者)となるため、取引先への影響はありません。

なお、課税事業者となった令和5年10月1日から令和5年12月31日までの期間については令和5年分の消費税の申告が必要となります。

国税庁HPより

インボイス制度への登録後の消費税の申告と納税

適格請求書発行事業者に登録することにより所得税の確定申告とともに消費税の確定申告も必要となります。

では、消費税はいくら納めればよいか?どのように計算するのか?

消費税の税金の計算において、本則課税と簡易課税の2つの課税方式があります。ここでは実務上選択が多いと思われる簡易課税について説明します。

簡易課税はその名の通り、(本則課税に比較して)簡単に税金を計算することができます。計算方法は(課税)売上に対して一定の率を掛けて計算します。したがって、消費税の確定申告の計算が簡単で、事業をしている年の途中でも消費税の納税額がどのくらいになるかがわかりやすいので、資金繰りの面からも良いのではないでしょうか。

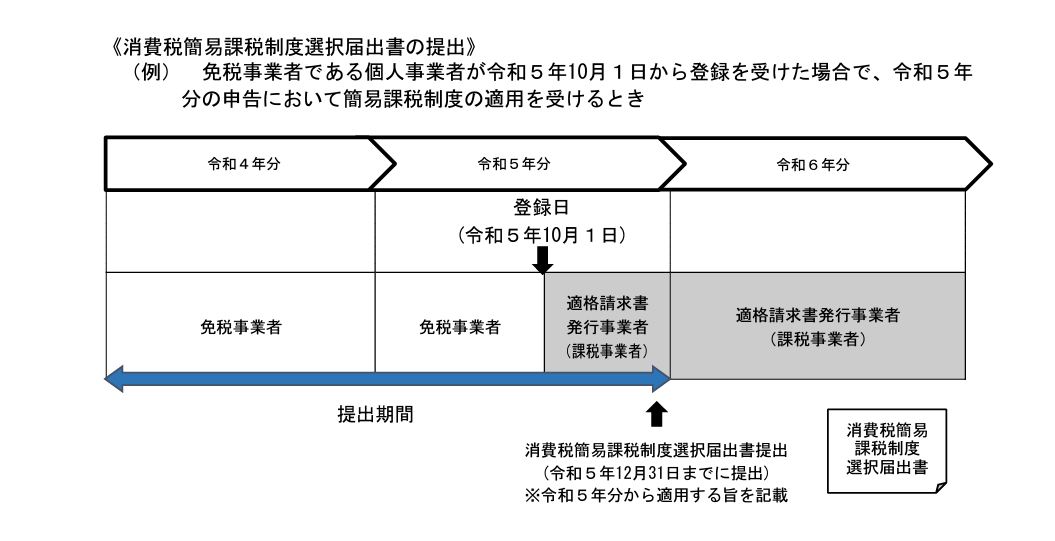

ここでの注意点は、消費税の簡易課税を選択するには「消費税簡易課税制度選択届出書」の提出が必要です。これを提出しないと本則課税にて計算することとなります。人によっては簡易課税よりも本則課税のほうが有利になる場合がありますので、予めご自身の事業内容等を考慮してどちらが有利か試算しておきましょう。

それでは、いつまでに提出するのでしょうか?

適格請求書発行事業者の登録申請書と同様にこちらも提出期限があります。もし、令和5年10月1日より適格請求書発行事業者となり簡易課税を選択するには、令和5年分から適用する旨を記載のうえ令和5年12月31日までに提出する必要があります。

国税庁HPより

最後にインボイス制度の開始はまだ少し先ですが、申請などに期限がありますので余裕をもって準備しておきましょう。